#131 - Que se passe-t-il avec les banques américaines ?

Trois banques américaines ont fait faillite depuis le début de l’année, provoquant la pire crise bancaire aux États-Unis depuis 2007

Chère abonnée, cher abonné,

Pour une fois, je vais aborder une thématique à laquelle je ne comprends pourtant pas grand-chose malgré ma formation d’économiste : la finance. C’est en effet une confusion courante, d’assimiler la science économique à « la finance » — j’utilise des guillemets à dessein car cette assimilation, en plus d’être fausse, est souvent confuse chez celles et ceux qui la font.

Vous avez peut-être vu que depuis le mois de mars, trois banques américaines ont fait faillite : la Silicon Valley Bank, la Signature Bank et la First Republic Bank. Une faillite bancaire n’est jamais un évènement anodin. Dans l’article d’aujourd’hui, je vous propose de faire le point sur ce qu’il s’est passé, et de voir comment l’État peut intervenir pour éviter un effondrement du système bancaire.

Un rappel des faits

Le 10 mars 2023, la Silicon Valley Bank fait faillite. Le 12 mars 2023, c’est au tour de la Signature Bank. Enfin, le 1er mai 2023, c’est la First Republic Bank qui ferme ses portes.

Ces trois banques sont trois banques dites « régionales », c’est-à-dire des banques de taille intermédiaire. La Silicon Valley Bank et la First Republic Bank étaient basées en Californie, et la Signature Bank était basée dans l’État de New-York. Malgré leur taille pourtant modeste, il s’agit de trois des faillites bancaires les plus importantes de l’histoire américaine — en montant des actifs de chaque banque. L’actif d’une banque, c’est le montant de toutes les « richesses » qu’elle possède.

Comme le montre la Figure 1, cette crise bancaire est la pire crise bancaire que connaît les États-Unis depuis 2007.

Que s’est-il passé ?

Les trois banques ont dans l’ensemble fait faillite à cause du même phénomène : une panique bancaire. Une panique bancaire, c’est lorsque les clients d’une banque viennent massivement et en même temps retirer leurs dépôts, c’est-à-dire les fonds qu’ils détiennent sur leurs comptes bancaires.

Aucune banque, même la plus solide, ne peut résister à une panique bancaire. La raison est simple : si vous avez 100€ sur votre compte bancaire, votre banque n’a en réalité pas l’équivalent de 100€ dans ses actifs — que l’on appelle les fonds propres. Elle a largement moins. Les obligations diffèrent d’un pays à l’autre, d’un type de banque à l’autre. Mais généralement, la banque est obligée de n’avoir que quelques euros de fonds propres pour chaque 100€ sur le compte de ses clients.

Si une part significative des clients de la banque venaient à retirer en même temps tout ou partie de leurs dépôts, la banque ne peut pas financer ces retraits. Ses coûts (le retrait des fonds retirés) dépassent largement ses revenus (la conversion des fonds propres en argent immédiatement disponible, ce qu’on appelle la liquidation, et les éventuels prêts d’urgence qu’elle peut faire auprès d’autres institutions financières). Si le décalage entre les coûts et les revenus est trop important, comme pour n’importe quelle autre entreprise, la banque finit par faire faillite.

Un autre problème est que la liquidation des fonds propres des trois banques s’est faite avec de lourdes pertes. Les trois banques avaient placé une part importante de leurs fonds propres sur des comptes à terme : il s’agit de placements de long terme, qui sont prévus pour durer plusieurs années. Casser ces placements pour les convertir en argent, par exemple pour financer une panique bancaire, est coûteux en frais de gestion. Si ces placements sont cassés à un moment inopportun, leur valeur peut également avoir diminué. Or, à cause de la hausse des taux d’intérêt, les placements de long terme que les trois banques ont dû casser pour répondre à la panique bancaire avaient perdu de leur valeur. Si la banque a placé 100€, mais qu’elle ne récupère que 90€ pour financer la panique bancaire, elle fait des pertes. C’est ce qu’il s’est passé ici.

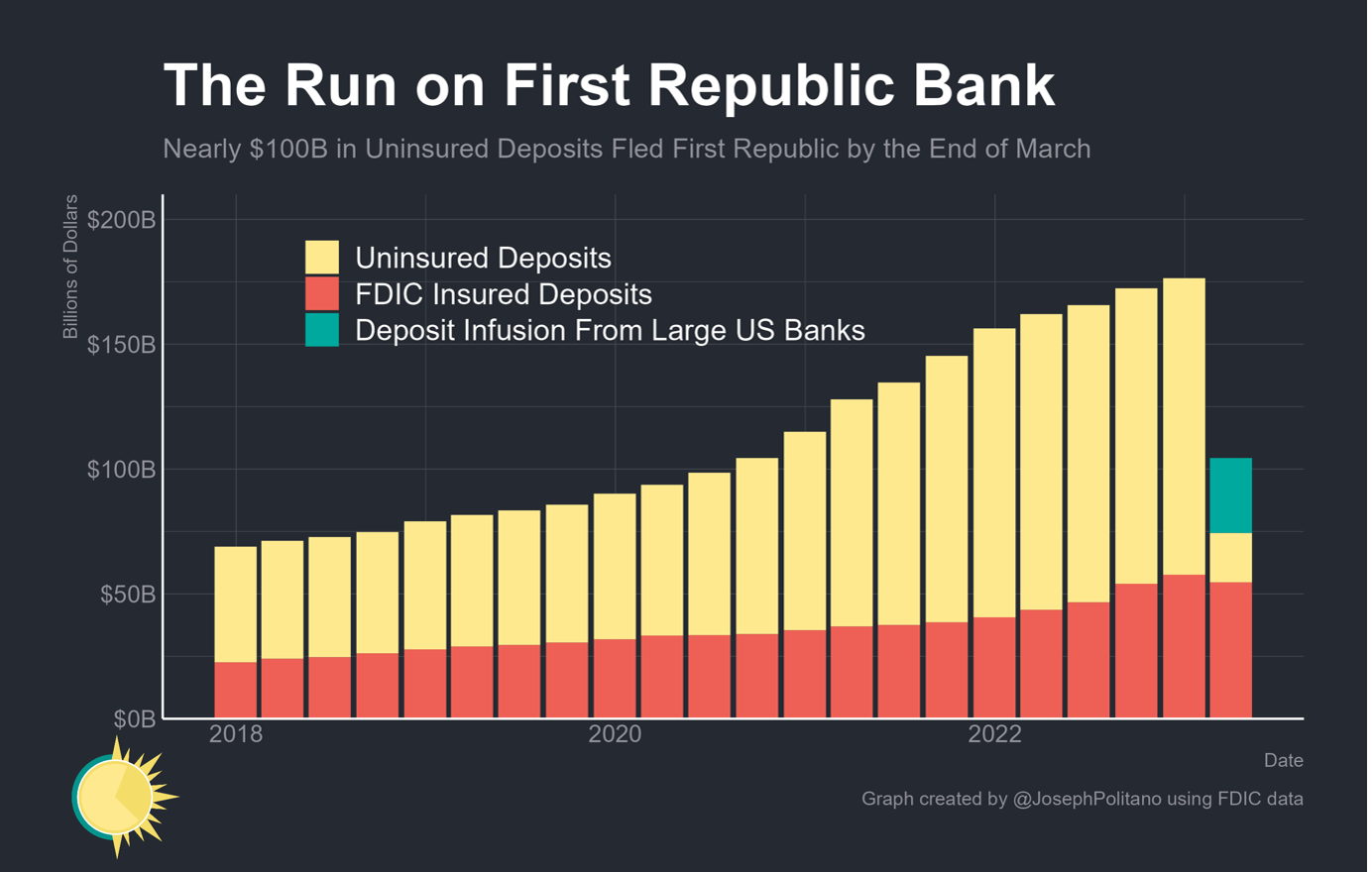

Pour compenser ces pertes rendant plus difficile de répondre à la panique bancaire, les banques ont dû s’endetter en urgence, à des tarifs élevés, dégradant encore davantage leur santé financière déjà fragile. La Figure 3 illustre cette explosion soudaine des emprunts de la First Republic Bank.

Plus fondamentalement, qu’est-ce qui cause une panique bancaire ? La réponse est simple : la psychologie. Plus exactement, la confiance et les anticipations. Si une part suffisante des clients d’une banque perdent confiance en leur banque, ou anticipent (à tort ou à raison) que celle-ci court un risque de faillite imminents, ils vont avoir tendance à retirer leurs dépôts pour éviter de les perdre en cas de faillite.

Or, les paniques bancaires sont dans une certaine mesure des prophéties auto-réalisatrices : c’est la panique bancaire elle-même qui provoque la faillite.

Cela étant, les trois banques qui ont fait faillite étaient dans des situations financières dégradées. Elles étaient exposées aux cryptomonnaies, notamment la Signature Bank. Or, comme les cryptomonnaies ont récemment connu un crash, elles ont perdu une partie de leurs fonds propres. Mais il serait exagéré de prétendre que c’est l’exposition aux cryptomonnaies qui, seule, a causé les faillites.

Un autre problème est que ces trois banques avaient chacune des clients aux profils trop proches. Or, des individus aux profils proches vont avoir une plus grande probabilité de prendre la même décision au même moment. Les clients des trois banques avaient une probabilité plus grande de prendre la même décision de retirer leurs dépôts, et de la prendre au même moment. Cette homogénéité a fait que les trois banques étaient à risque de subir une panique bancaire aussi soudaine que brutale. C’est ce qu’il s’est passé

Un dernier problème est que du fait de leur taille modeste, l’État américain avait jugé que les banques régionales n’étaient pas soumises à des obligations aussi strictes que les obligations des banques plus grandes. Ces obligations existent pour rendre les banques plus résilientes, et ainsi réduire le risque de faillite. En plus d’être catastrophique pour les clients de la banque qui fait faillite, la faillite d’une banque peut provoquer la faillite de toutes autres banques, et donc du système bancaire dans son ensemble : c’est le risque systémique.

L’État américain est intervenu à grands frais pour limiter les effets négatifs de la faillite des trois banques — et pour s’assurer que la panique bancaire ne se généralise pas.

Le risque de la contagion

Le risque systémique provient du fait que les banques sont interconnectées entre elles. Elles se prêtent des fonds en permanence. Si une banque fait faillite, elle ne pourra pas rembourser les autres banques qui lui ont prêté des fonds. Or, si ce non-remboursement provoque la faillite d’une autre banque, cette nouvelle faillite mettra en danger de faillite les banques qui lui ont prêté des fonds. Et ainsi de suite, jusqu’à ce que toutes les banques fassent faillite, qu’elles soient saines financièrement ou non.

Le risque systémique est d’autant plus grand si une panique bancaire survient en même temps. Non seulement, les banques qui subissent la panique bancaire font faillite, et donc mettent en danger les autres banques. Pire : la panique bancaire peut s’étendre aux clients des autres banques, et donc augmenter le risque de faillite des banques qui n’étaient initialement pas concernées par la panique bancaire.

Intuitivement, le mécanisme de la contagion des paniques bancaires est le suivant : les clients des autres banques voyant les clients retirer leurs dépôts, ils se disent que par précaution, ils vont eux aussi retirer leurs dépôts. Risquant ainsi de provoquer la faillite de leur banque, par le même mécanisme de prophétie auto-réalisatrice.

Il y a donc un double risque qui pèse sur le système bancaire : le risque de faillites en cascade, et le risque d’une panique bancaire généralisée. Ces risques augmentent le risque d’effondrement du système bancaire, effondrement qui aurait des effets catastrophiques pour tout le monde.

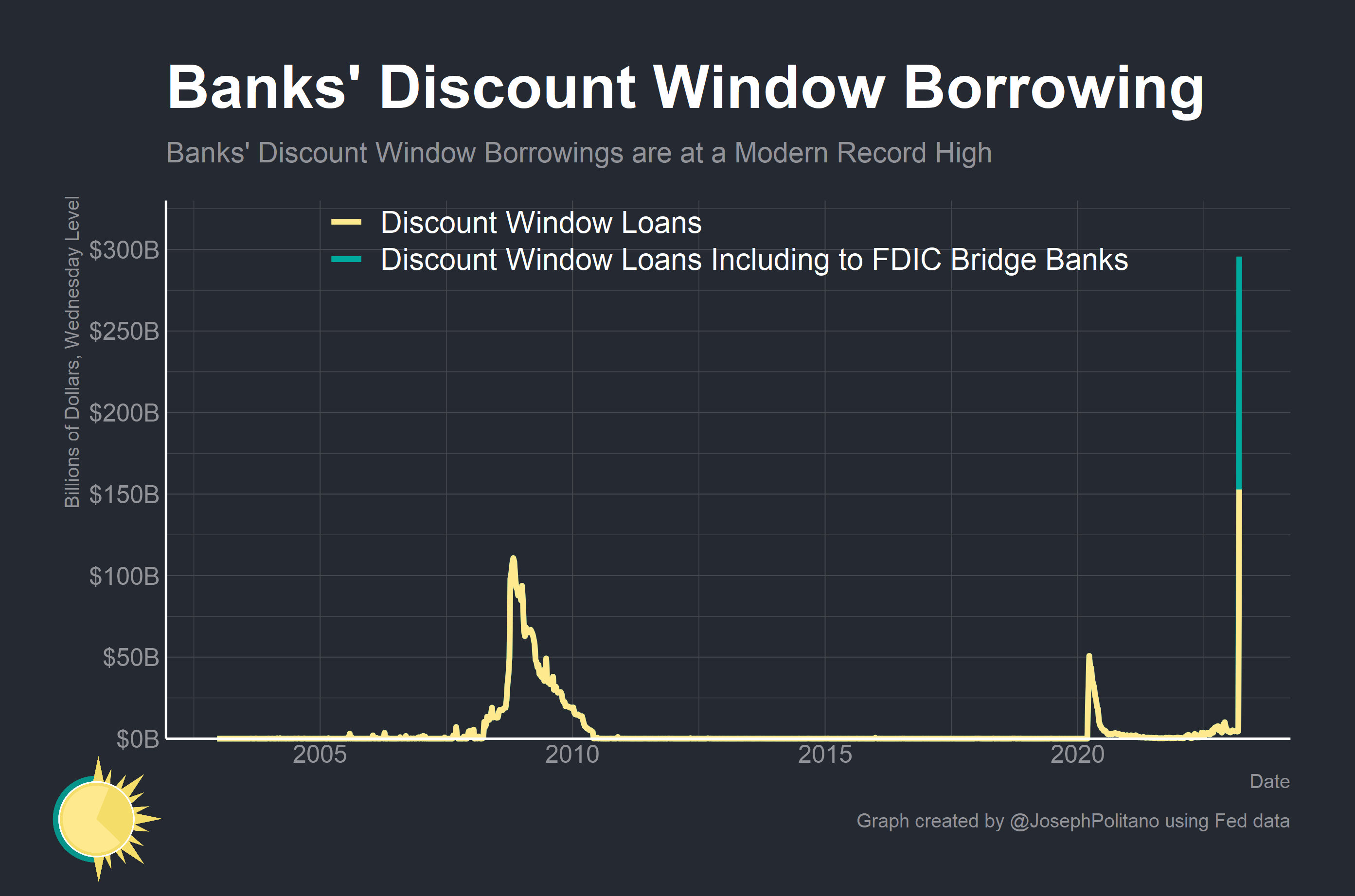

Lorsqu’une crise bancaire commence, l’État intervient pour éviter que le risque systémique ne se réalise. L’objectif n’est pas de sauver les banques pour le plaisir de sauver les banques, ni pour faire plaisir aux banquiers. L’objectif est d’éviter un effondrement du système bancaire. C’est ce qu’a fait l’État américain, avec succès. La Fed, la banque centrale américaine, a par exemple prêté 300 milliards de dollars aux banques commerciales. Comme le montre la Figure 4, il s’agit d’un montant sans précédent.

Même si les trois banques qui ont fait faillite n’étaient en principe pas des banques à risque systématique (du fait de leur taille modeste), l’État américain les a malgré tout traitées comme telles. Lorsque l’État intervient pour sauver une banque à risque systémique, il mobilise généralement des moyens importants. L’objectif de l’intervention de l’État est double : éviter les pertes financières trop importantes (pour éviter les faillites en cascade), et restaurer la confiance dans le système bancaire des clients des autres banques (pour éviter une contagion de la panique bancaire).

Traiter les trois banques qui ont fait faillite comme des banques à risque systémique, c’est un moyen pour l’État américain de signaler aux clients des autres banques qu’il prend les trois faillites très au sérieux. Le signal est par ailleurs crédible, car l’État ne se contente pas de dire qu’il va agir, il agit en mobilisant d’importants moyens — ici, des moyens d’un montant sans précédent. Ce signal crédible permet de provoquer une sorte de « choc psychologique » pour rassurer les clients, un choc d’autant plus efficace si l’intervention de l’État est spectaculaire. S’il réussit, ce choc permet de restaurer la confiance dans le système bancaire. L’État américain a réussi à créer ce choc. Le système bancaire américain a survécu à la faillite de ces trois banques.

Les leçons à en tirer

N’étant (vraiment) pas spécialiste en économie bancaire ni en finance, je vais m’abstenir de commenter cette crise bancaire. Je vais me contenter de faire trois observations.

La première observation est que les trois banques ont en partie fait faillite à cause d’une mauvaise gestion. Trop s’exposer aux cryptomonnaies, mal gérer le placement des fonds propres en utilisant trop de comptes à terme, ou avoir des clients au profil trop homogène, étaient assurément de mauvaises stratégies.

La seconde observation est que l’État américain va sans doute réguler plus strictement les banques régionales à l’avenir. Même des banques de taille en apparence modeste peuvent faire peser un risque systémique. Même si le risque systémique d’une banque régionale est dans l’absolu sans doute moins grand que le risque systémique posé par une banque nationale, il restait probablement encore trop élevé.

La troisième observation est que comme toute catastrophe, une panique bancaire est souvent une combinaison de mauvaises décisions et de malchance. Certes, la gestion des trois banques laissait à désirer. Certes, l’État américain n’a probablement pas régulé de manière suffisamment stricte les banques régionales. Mais peut-être que s’il n’y avait pas eu en plus un crash des cryptomonnaies, ou une augmentation des taux d’intérêt (en partie causée par la guerre en Ukraine), aucune de ces banques n’aurait fait faillite. On ne le saura bien sûr jamais, mais ces deux hypothèses sont crédibles.

J’espère que cet article de décryptage sur un thème un peu inhabituel vous aura intéressé. Si c’est le cas, n’hésitez pas à le partager autour de vous et sur les réseaux sociaux. L’Économiste Sceptique est une newsletter indépendante qui n’existe que grâce au bouche-à-oreille. Merci !

Pour ne pas manquer mes prochains articles, vous pouvez vous abonner par email.

À bientôt pour le prochain article de L’Économiste Sceptique,

Olivier